氮化镓产业链全景图 2022-06-25 09:00[url=] [/url] [/url]   [url=] [url=] [/url] [/url]

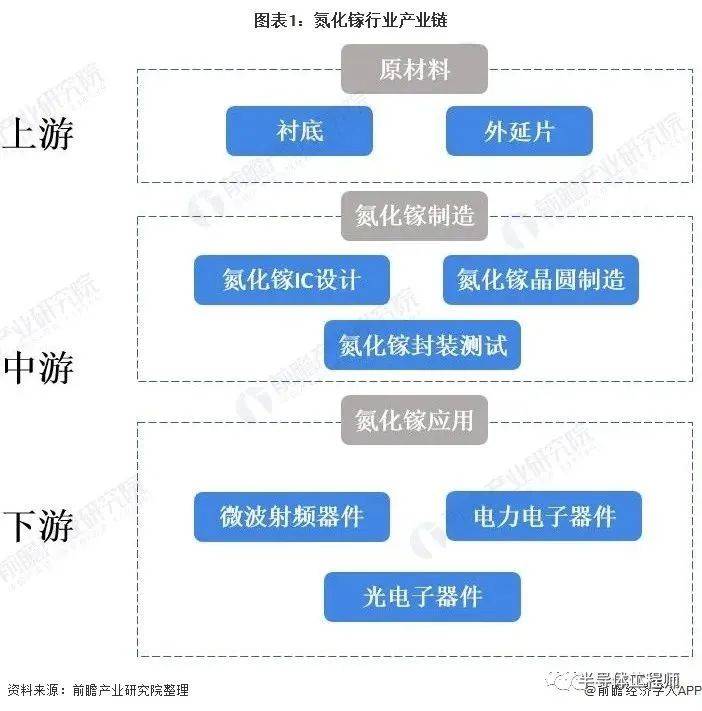

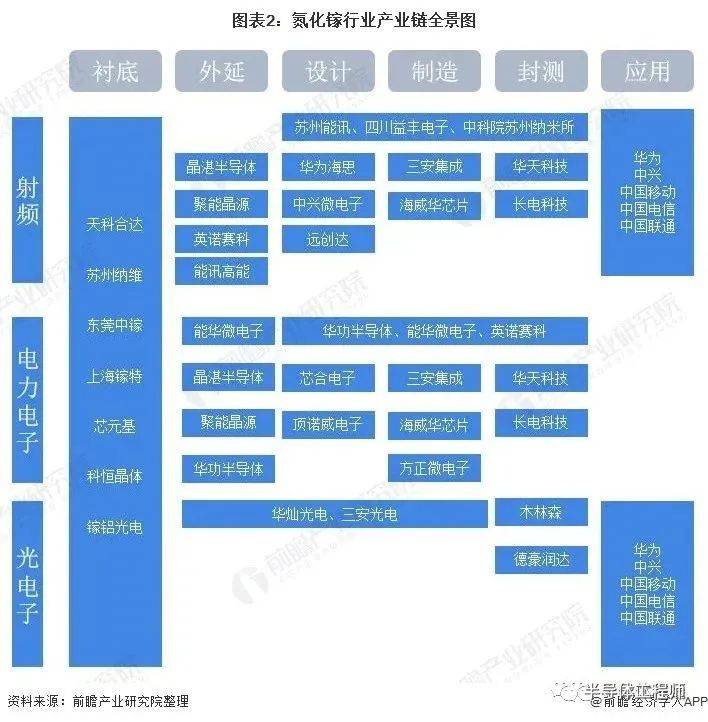

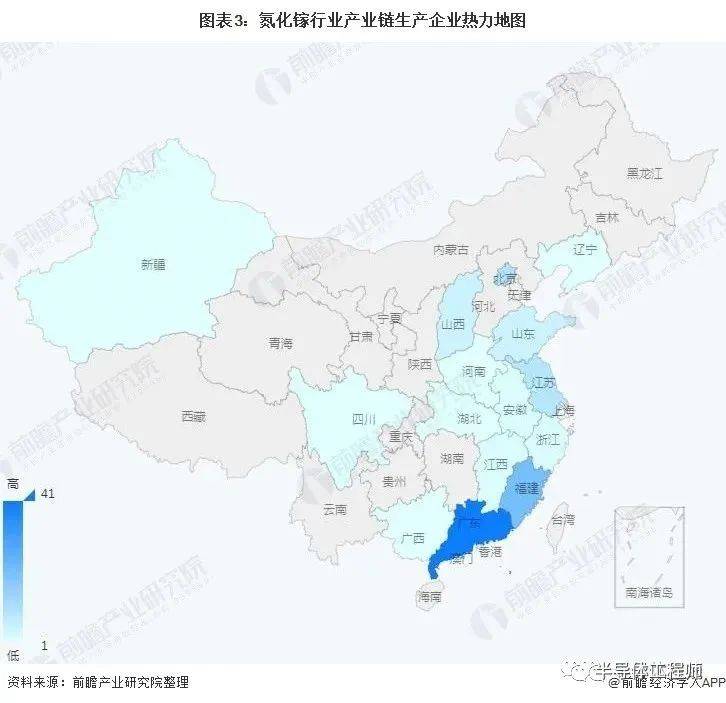

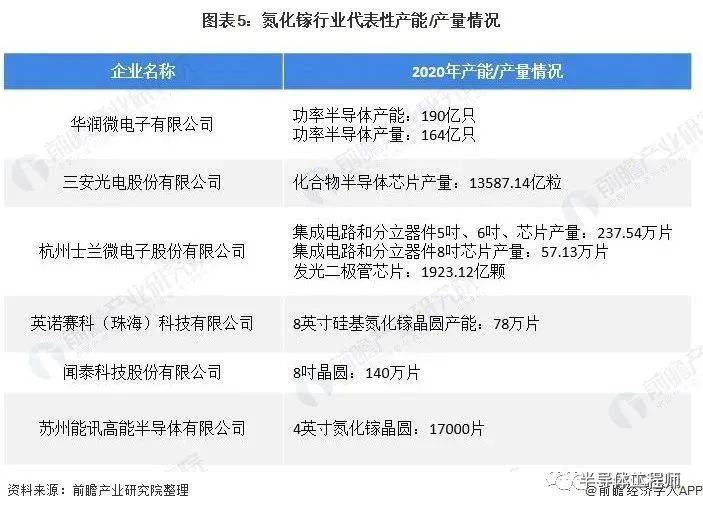

芯片失效分析赵工 半导体工程师 2022-06-25 08:49 发表于北京行业主要上市企业:目前国内氮化镓行业的上市公司主要有华润微(688396)、三安光电(600703)、士兰微(600460)、闻泰科技(600745) 本文核心数据:氮化镓行业产业链、氮化镓行业产业链全景图、氮化镓行业产业链生产企业热力地图 氮化镓行业产业链全景梳理:氮化镓制造涉及多个环节 在上游供应方面,碳化硅衬底的原料包括石英矿、石油焦,氮化镓的原料主要从硝酸盐、金属镓中获取;在中游制造方面,最主要的工序即衬底和外延生长,这是材料技术的关键点所在;在下游应用方面,氮化镓一般用于器件/模块的制造,最终形成半导体产品应用于各个领域。 GaN产业链按环节分为Si衬底(或GaN单晶衬底、SiC、蓝宝石)、GaN材料外延、器件设计、器件制造、封测以及应用。各个环节国内均有企业涉足,如在射频领域,SiC衬底生产商有天科合达、山东天岳等,GaN衬底有维微科技、科恒晶体、镓铝光电等公司。外延片涉足企业有晶湛半导体、聚能晶源、英诺赛科等。苏州能讯、四川益丰电子、中科院苏州纳米所等公司则同时涉足多环节,力图形成全产业链公司。 氮化镓行业产业链区域热力地图:广东省分布最集中 从我国氮化镓产业链企业区域分布来看,我国氮化镓行业产业链企业主要分布在广东省,其次是福建省。其余地区虽然有企业分布,但是数量较少。 从代表性企业分布情况来看,江苏省代表性企业分布最多,如苏州纳维、晶湛半导体、英诺赛科等。同时广东、山东代表性企业也有较多代表性企业分布。 氮化镓行业产业代表性企业产能/产量情况 目前,我国氮化镓行业代表性企业产品类型不同,但从整体的生产能力来看,华润微电子有限公司、三安光电股份有限公司和杭州士兰微电子股份有限公司氮化镓产品生产能力处于行业领先地位。 氮化镓行业代表企业最新投资动向 2020年以来,氮化镓行业代表性企业的投资动向主要包括设立新公司拓展业务、通过对子公司增资的方式投资氮化镓项目。氮化镓行业代表性企业最新投资动向如下: 来源:今日半导体 半导体工程师 半导体经验分享,半导体成果交流,半导体信息发布。半导体行业动态,半导体从业者职业规划,芯片工程师成长历程

|

雷达卡

雷达卡

发表于 2023-7-3 21:45:30

发表于 2023-7-3 21:45:30

微信

微信 收藏

收藏 分享

分享 淘帖

淘帖 支持

支持 反对

反对 提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 照妖镜

照妖镜 楼主

楼主